[우성훈 기자]정부가 제약, 바이오 기업이 연구개발비를 비용으로 처리하지 않고 자산화할 수 있는 개발 단계 기준을 마련했다. 다만, 회사가 연구개발비를 자산으로 볼 경우 기술적 실현 가능성에 대한 객관적 증빙 자료를 제시하고, 재무제표 주석 공시로도 설명해야 한다.

금융위원회와 금융감독원은 19일 열린 “증권선물위원회에서 제약.바이오 업계의 회계처리 관련 불확실성을 해소하고 회계 투명성을 높이기 위해 이 같은 감독 지침을 만들었다”고 밝혔다.

금융당국은 이어 “국제회계기준에 따라 개발단계에서 사용된 비용을 자산화하려면 6가지 요건을 충족해야 한다”면서, “이 가운데 기술적 실현 가능성 부분에서 다양한 의견이 존재해 국내 업계의 특성과 현실을 고려한 감독 지침을 만들었다”고 덧붙였다.

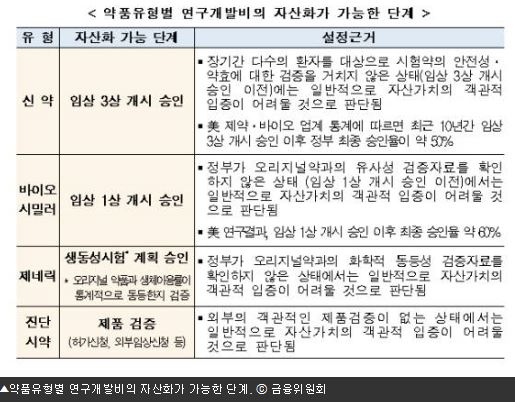

금융당국은 우선, 약품 유형별로 정부 최종 판매 승인까지 이어질 수 있다고 판단돼 개발비의 자산화가 가능해지는 개발 단계를 설정했다. 예를 들어, 신약의 경우 다수의 환자를 대상으로 시험약의 안전성과 약효에 대한 검증을 거치는 ‘임상 3상 개시 승인’ 단계부터 자산화가 가능하고, 진단 시약은 허가 신청 단계인 제품 검증이 돼야 자산화할 수 있다고 내다봤다.

각 회사가 이 같은 기준에 따라 연구개발비를 자산으로 인식할 경우, 기술적 실현 가능성 판단에 필요한 객관적 증빙 자료를 제출해야 하고, 연구개발비를 자산화한 금액을 개발단계별로 재무제표에 주석으로 공시해야 한다.

연구개발비를 자산화할 땐 개발 활동과 직접 관련 있는 원가만 자산으로 봐야 하고, 자산에서 얻게 될 미래 이익을 평가해 그 초과 지출액은 비용으로 처리토록 했다.

다만, 금융위는 “이 같은 지침이 강제 규정은 아니고, 회사가 개별 상황에 따라 합리적인 이유를 근거로 달리 판단해 회계처리할 수도 있다”고 설명했다.

금융당국은 이에 따라 “앞으로 감독 업무를 수행하되, 현재 진행 중인 제약.바이오 기업에 대한 감리 결과 발견된 연구개발비 자산화 관련 오류에 대해서는 스스로 수정할 수 있도록 경고, 시정요구 등 계도로 마무리할 방침”이라고 밝혔다.

이어 “오류가 있는 경우 과거 재무제표를 소급해 재작성토록 하고 2018 회계연도 3분기 또는 사업보고서상 재무제표에 오류 수정을 반영하면 별도로 조치하지 않을 예정”이라고 설명했다.

특히 이번 지침에 따른 재무제표 재작성으로 영업손실이 증가해 관리종목이 될 가능성이 커진 기업에 대해서는 일정 기간 영업손실 요건을 면제해주는 등 현행 기술특례상장기업에 준해 상장유지 특례를 적용해주기로 했다.

포천시 6·25전쟁 제76주년 기념행사 개최

포천시 6·25전쟁 제76주년 기념행사 개최

[한강일보] 김용호 시의원, 2년 불편 끝에 시민 품으로…이촌 숲길 다시 걷다

[한강일보] 김용호 시의원, 2년 불편 끝에 시민 품으로…이촌 숲길 다시 걷다

아이엠팜, 백년미래농업을 설계하다

아이엠팜, 백년미래농업을 설계하다

광주경찰서, 군장병 대상 관계성 범죄 등 범죄예방 교육 실시

광주경찰서, 군장병 대상 관계성 범죄 등 범죄예방 교육 실시

수성구청 태권도선수단, 협회장기 전국대회서 금빛 발차기

수성구청 태권도선수단, 협회장기 전국대회서 금빛 발차기

UN 경제사회이사회, 대한은퇴자협회 제안서 공식 채택

UN 경제사회이사회, 대한은퇴자협회 제안서 공식 채택